Både i Stockholm og i Helsinki bliver ejendomme i dag handlet til priser, der fuldt ud afspejler, at renterne ikke længere er omkring nul. I København er det endnu et stykke vej at gå, anfører Realkredit Danmark. Investorerne herhjemme har råd til at vente og se tiden an, fordi de har langsigtede lån, og fordi de fleste har en solid driftsøkonomi i ejendommene.

Filosoffen Søren Kierkegaard er berømmet og beundret over hele verden, men det er ikke alle, der er udelt begejstrede.

Forfatteren Henrik Stangerup bemærkede f.eks. engang, at Kierkegaard, i kraft af en stor arv, havde tid og overskud til at tænke dybt over ikke blot livets store spørgsmål, men også de også de små valg i hverdagen – som om hvorvidt han skulle spadsere eller tage en drosche. Dette på en tid, hvor langt de fleste måtte kæmpe en daglig kamp for at få mad på bordet og tag over hovedet.

I København, hvor Kierkegaard færdedes og gjorde sig sine tanker, findes der i dag ejendomsværdier, som ville have været ufattelige selv for den gamle filosof. Men pt bliver disse ejendomme ikke handlet meget.

Det er rentestigningen, der har sat markedet i stå. Men det er immervæk snart tre år siden, denne rentestigning satte ind. Imidlertid har aktørerne på markedet tid over overskud til at grunde over, hvad der er sket. Og det gør de så.

Tilpasning fortsætter

Forholdet fremgår af den kvartalsvise temperaturmåling på markedet for investerings- og erhvervsejendomme, som Realkredit Danmark sendte på gaden i sidste uge.

Den indledes med en konstatering af, at ”tilpasningen til de senere års højere renteniveau fortsætter”. Imidlertid går denne tilpasning langsomt, når man sammenligner med to andre nordiske hovedstæder, Stockholm og Helsinki.

For gode ejendomme med høj sikkerhed for udlejningen er det relevant at sammenligne det relative afkast, en køber af en ejendom vil få, med afkastet på en obligation. Når renten stiger, skal afkastet i procent på de gode ejendomme alt andet lige stige tilsvarende, og det indebærer, at priserne på ejendommene skal ned.

Specielt i Sverige, hvor ejendomsselskaberne har tradition for at finansiere sig kortfristet, så rentestigningen slår umiddelbart igennem i deres regnskaber, er tilpasningen sket hurtigt. Afkastkravet på boligejendomme i Stockholm er steget med godt 1,5 procentpoint siden bunden, og afstanden til markedsrenten er næsten som før rentestigningen.

Langsigtede lån

Det samme er tilfældet i Helsinki. Her er afkastkravet steget med ca. 1,8 procentpoint siden bunden. Den finske hovedstad er først sent for alvor er kommet ind på de internationale investorers radar, hvilket har løftet ejendomsværdierne i forhold til tidligere. Måske var dette løft, set i bakspejlet, også rigeligt stort.

I København, derimod, er afkastkravet kun steget med omkring 1,2 procentpoint, og det er stadig et stykke fra stigningen i markedsrenten.

Der er flere ting i det, når det københavnske og danske ejendomsmarked er trægt til at tilpasse sig den nye virkelighed. En af dem er, at det her, i modsætning til i Sverige, er almindeligt at finansiere sig langfristet. Derfor har mange ejendomsselskaber endnu kun i begrænset omfang mærket rentestigningen som en konkret merudgift. Deres regnskaber er måske nok skæmmet af nedskrivninger på ejendommene, men de har ikke problemer med likviditeten. Således er de ikke tvunget til at realisere værdier og sælge ud af porteføljen for at kunne betale terminerne på resten.

Positiv likviditet

En anden faktor er, at fordi det går godt i dansk økonomi, har driften af ejendommene pil opad. Fortsat høj beskæftigelse betyder, at folk har råd til huslejer i den høje ende, hvilket specielt holder hånden under de nyere ejendomme.

Novo Nordisks succes får berettiget æren for meget af styrken i dansk økonomi, men Realkredit Danmark noterer sig, at der er mere i det. Således opjusterede Danmarks Statistik pludselig sit skøn for bnp-væksten i 2023 fra 1,9 til 2,5 pct. Det er en stor opjustering, men den giver mening, anfører chefanalytiker Mark Gibson i temperaturmålingen.

”Det betyder, at historiefortællingen om, at dansk økonomi uden medicinalindustrien var gået i stå, ikke længere holder. Det positive vækstbidrag fra medicinalindustrien er fortsat betragteligt, men de reviderede data viser nu, at selv uden medicinalindustrien voksede dansk økonomi faktisk ganske pænt i 2023. Det var også lidt svært at forstå, hvordan beskæftigelsen har kunnet stige så meget i både 2022 og 2023, hvis der ingen vækst var i dansk økonomi udenfor medicinalindustrien,” skriver han.

Skifter over tid

Ser man verden fra et dansk ejendomsselskabs synsvinkel, må man spørge sig selv, om denne høje vækst vil opveje noget af tabet fra rentestigningen: Når afkastkravene i procent ikke er justeret så meget op som i metropolerne i nabolaget, kan det skyldes, at det direkte afkast, målt i kroner, vil stige endnu mere i de kommende år.

Set over det lange sigte er sammenhængen mellem afkastkrav og markedsrenter da heller ikke så ligefrem, som man kunne tro.

Peter Winther, executive director i Colliers, skriver om fænomenet i en klumme på mæglerfirmaet hjemmeside.

En sammenligning mellem afkastkrav på boligejendomme og den tiårige danske statsrente viser, at i 00’erne, frem til og med finanskrisen, var de to størrelser næsten sammenfaldende, og de fulgte hinanden op og ned. Men herefter skiltes vejene: Afkastkravene faldt, men renterne faldt endnu mere, så der på toppen i 2019 var et spænd på næsten 4 procentpoint.

Med rentestigningen blev spændet hurtigt kørt ind til nul, men siden er det vokset igen, til nu omkring halvandet procentpoint. Og det er ved at se på de to kurver, at ejendomsinvestorer kan falde i filosofiske staver. For hvad er egentligt den langsigtede sammenhæng mellem renter og afkastkrav? Findes den overhovedet, eller er det kun i afgrænsede perioder, at der er en direkte sammenhæng?

Guldet var dyrt

Når man skal se på det om et eller to år, kan det således meget vel vise sig, at det ikke var det danske ejendomsmarked, der tilpassede sig for lidt og for sent, men derimod de andre nordiske markeder, der tilpassede sig for hurtigt og for meget.

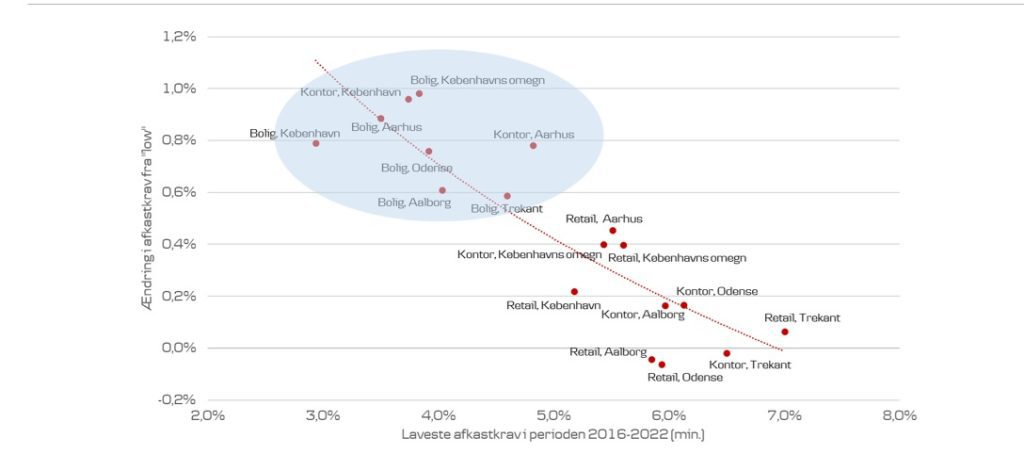

Det ændrer alt sammen ikke på, at også investorer i Danmark et stykke hen ad vejen har tilpasset sig de højere renter. Og tilpasningen har været størst på de ejendomme, som var og er mest eftertragtede: Boligejendomme i storbyerne.

Som Mark Gibson formulerer det: Guldet var for dyrt.

Derimod har der været mere beskedne stigninger i afkastkravene på ejendomme til erhvervsaktiviteter. Se grafikken fra Realkredit Danmark her på siden. I nogle enkelte tilfælde – kontorejendomme i Trekantområdet og butiksejendomme i Odense og Aalborg – bliver ejendomme faktisk handlet til lavere afkastkrav nu, end de gjorde før rentestigningerne.

Det sidste er en påmindelse om, at markedet en gang imellem rammer skævt. I dag er pessimismen om butiksejendomme mindre, end den var for tre år siden. Det er således også et eksempel på, at der er gode grunde til, at aktørerne tager sig tid til at filosofere over, hvad der sker i verden.