Anyday er kommet flyvende fra start med deres service, der lader forbrugerne købe nu og betale senere, uden at betale mere end prisen på produktet.

Den klassiske idé om ejerskab har længe været under afvikling – eller udvikling, hvis man skal se lidt mere positivt på det. Vi deler biler, lejer tøj, og bor i fremmede menneskers lejligheder, når vi er på ferie. Og nu er turen kommet til vores privatøkonomi og måden vi betaler på. Det er ikke en abstrakt vision om fremtiden, men et faktum, der kan læses ud af den eksploderende udvikling som buy now, pay later (BNPL)-løsningerne har gennemgået de sidste mange år. Ifølge Worldpay’s rapport vil BNPL’s markedsandel vækste til næsten det dobbelte ved udgangen af 2024.

I sig selv er det en enormt interessant udvikling, der indeholder et opgør med hele vores måde at tænke økonomi på, hvis man spørger Anyday. Derfor er det også essentielt at tænke sig om og tage ansvar, når de fundamentale grundsten for fremtiden skal lægges.

”Det er som sådan ikke revolutionerende at tilbyde delbetaling. Problemet med mange delbetalingsløsninger er, at de ofte er designet på en måde, der ender med at forbrugeren kan blive fanget i en ond cirkel af renter og gebyrer. De mange ubehagelige økonomiske overraskelser kan gøre delbetaling til en dyr fornøjelse for forbrugeren og det ødelægger de fordele, der ellers knytter sig til ideen om delbetaling. Det synes vi er ærgerligt, og derfor har vi startet Anyday,” siger Jonas Overgaard, direktør for Anyday.

De webshops, som tilbyder Anyday, giver forbrugeren mulighed for at dele betalingen op over fire måneder. Forbrugeren betaler det første afdrag med det samme. Allerede før forbrugeren kan foretage sit første køb, skal man igennem en detaljeret kreditvurdering og tilknytte et betalingskort til sin bruger. Efterfølgende afdrag vil blive betalt på den sidste bankdag i måneden, sådan det passer ind i forbrugerens øvrige privatøkonomi. Den detaljerede kreditvurdering og tilpasningen af tilbagebetalingsflowet gør, at kun få forbrugere misligholder deres aftale.

Al ære til den ansvarlige webshop

Webshops er generelt blevet enormt gode til at tage ansvar for hele deres værdikæde. Betaling er bare et af flere led som de fleste webshops overser, eller i hvert fald anser som en bagatel, der bare skal fungere.

“Betaling er en så essentiel en del af vores hverdag og samfund, at vi helt har glemt at stille spørgsmål til om det er den rigtige måde vi løser problemet på,” fortæller Jonas Overgaard, der allerede i slutningen af 10’erne bemærkede en stigende utilfredshed og nedadgående trend i markedet for det traditionelle kreditkort. ”Kort sagt var betalingsmarkedet ikke særlig transparent og ny teknologi bød på nye muligheder”.

Anyday valgte at gribe de nye muligheder og firmaet gik i 2020 i gang med at udvikle det tekniske og juridiske setup for en delbetalingsløsning. Året efter, i 2021, gik Anyday i gang med at onboarde webshops. Mod årets slutning gik det stærkt. Alene i fjerde kvartal 2021 kom godt 600 webshops med ombord og i skrivende stund er mere end 1.000 webshops tilknyttet Anyday.

Ikke mere sparegris

Hvis man spørger Anyday er dette ikke udelukkende et spørgsmål om digitale muligheder og lækre brugeroplevelser. Det er et fundamentalt skift i vores samfund og måde at tænke penge på, hvor forbrugerne forventer instant gratification og empowerment.

”Vi ser en tendens til, at forbrugere gerne vil have det hele nu. Lad os tage et kite board som eksempel. Her er det ikke nok blot at købe selve boardet – det kræver også redningsvest, sko, dragt mm. Her vil en forbruger typisk købe det hele på én gang, når de har mulighed for at dele betalingen op i fire lige store dele. Dette giver en økonomisk fleksibilitet til forbrugeren, da der ingen omkostninger er forbundet med købet og de hermed undgår at skulle tømme sparegrisen. Det er lige netop dét, der gør delbetalingsløsningen så attraktiv” forklarer Kenneth Ahlquist, der er Chief Operating Officer for Anyday.

Denne ændrede måde at shoppe på, ser man afspejlet i alderssammensætningen for de forbrugere, der shopper via de webshops, der er knyttet til Anydays service. Men det er ikke helt så ungt som man måske umiddelbart kunne antage.

”Gennemsnitsalderen for Anyday-shopperen er 35 år,” fortæller Kenneth Ahlquist. Det spænder dog over en stor variation fra de unge til forbrugere op til 80 års alderen.

Du sælger mere, når der betales senere

Analyserer man Anydays data, indebærer modellen med delbetalinger en række relevante fordele for både webshop og forbruger. Fordelene for forbrugeren taler sit eget tydelige sprog i form af fraværet af renter og gebyrer, men for webshoppen er der faktisk også fordele. Det viser sig nemlig, at webshoppen øger sin gennemsnitlige ordrestørrelse med 44 pct., når forbrugeren vælger Anyday. Hvis man kigger på hele 2021 udgjorde den gennemsnitlige ordrestørrelse omkring 1.400 kr. Anyday gør også meget ud af at promovere sine samarbejder med webshops på sociale medier, hjemmeside og i nyhedsmails, så der opleves en stor mængde trafik til webshoppen.

”Når forbrugeren lægger større ordrer tror jeg det skyldes, at kunden skeler til fraværet af gebyrer og naturligvis også det forhold, at kreditvurderingen muliggør, at der samlet set kan shoppes for et større beløb,” siger Kenneth Ahlquist.

Ekspansion til nordiske lande

For Anyday byder fremtiden på ekspansion til i første række de nordiske lande, Norge, Sverige og Finland. Mange af de tekniske og juridiske forudsætninger, herunder adgang til betalingsregistre, minder om forholdene i Danmark, så Anyday kan anvende sin know-how om markedet i forhold til en nordisk ekspansion. Dertil kommer, at markedet i Sverige allerede er modnet takket være eksisterende aktører.

Cases

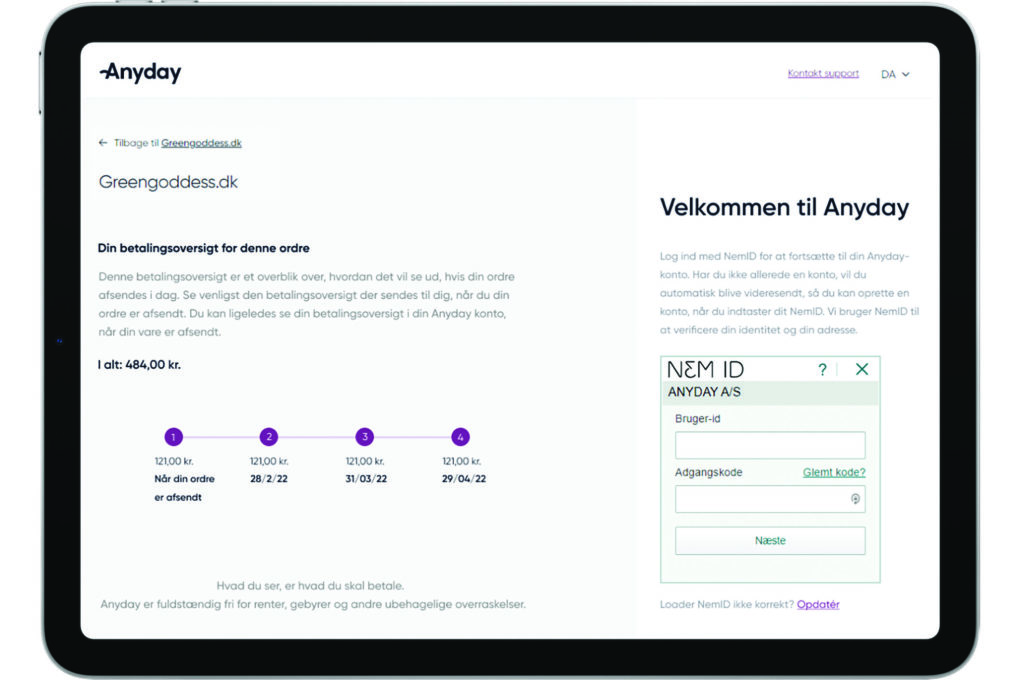

Green Goddess

Green Goddess er en webshop, der er inspireret af den sunde livsstil og med fokus på bæredygtighed. Produkterne er guider, opskrifter og produkter til en sundere livsstil. Green Goddess ønskede at øge konverteringen af produkter i prisklassen over 2.000 kr. Det er lykkedes. Kundernes ordrer via Anyday er i gennemsnit 128 pct. højere end andre typer salgskanaler. For Green Goddess har det været vigtigt, at kunderne ikke skal betale gebyrer eller andre omkostninger ved at dele betalingerne op.

Åberg Copenhagen

Åberg Copenhagen tilbyder en bred vifte af unik mode inden for luksus boheme. Stilen er en blanding af sarte silhuetter kombineret med feminine detaljer som perler og blonder. Målgruppen er modebevidste kvinder fra 25 til 50 år. Onboardingen til Anydays løsning gik problemfrit og det har kun været nødvendigt at tale med firmaets kundeservice ganske få gange. Anyday udkonkurrerede allerede fra dag et den anden delbetalingsmetode, som Åberg Copenhagen i forvejen benyttede. I forhold til de gennemsnitlige betalinger er ordreværdierne via Anyday 72 pct. højere.

Number Nine

Number Nine tilbyder nyeste stilarter i high-end mode fra en række forskellige mærker. Målgruppen er modebevidste kvinder i alderen 18 til 30, der ønsker at differentiere sig fra mængden. Number Nine var på udkig efter en betalingsløsning, der især kunne tilgodese det yngre publikums betalingspræferencer. Modefirmaet lagde vægt på, at løsningen skulle være enkel for forbrugerne og uden at muligheden for at dele betalingerne op, indebærer omkostninger for forbrugeren. Number Nine har oplevet en 44 pct. stigning i ordre værdierne.