Selv om næsten al plads i logistikejendomme har været brugt de seneste år, har der ikke været nogen væsentlig stigning i huslejerne. Samtidig er markedet stadig præget af et underudbud, selv om efterspørgslen nu er lidt mere afdæmpet, end det har været i 2021 og ind i 2022, skriver Lior Koren, partner i Cushman & Wakefield | RED, i denne kommentar.

Appetitten efter moderne og velbeliggende logistikejendomme har i de seneste år, både på globalt plan og i Danmark, været drevet af en mere eller mindre umættelig investorefterspørgsel. Tenden-sen har i høj grad taget udgangspunkt i investorernes positive forventninger til lejemarkedet og afkastspændet til de øvrige segmenter. Men på bagkant af et par kriseramte år, i en tid præget af økonomisk usikkerhed, er det interessant at se nærmere på, om investorernes forventninger til segmentet er blevet indfriet, eller om der fortsat er et potentiale i at investere i danske logistikejendomme.

Underudbuddet fortsætter

Markedet er karakteriseret ved, at størstedelen af de nyopførte logistikejendomme er såkaldte built-to-suit, hvor ejendommene allerede er udlejet, før de er færdigopførte. Derudover har vi alene set et yderst begrænset omfang af spekulativt byggeri, og i 2022 medførte de markante pris-stigninger på byggematerialer, samt rentestigningerne og manglen på arbejdskraft, at en række projekter er blevet annulleret.

Den nationale tomgang for danske logistikejendomme nåede derfor det laveste niveau nogensinde (1,33 pct.) i tredje kvartal af 2022, og størstedelen af de lejemål, som står tomme, er ældre ejen-domme, der ikke lever op til de moderne logistiklejeres krav. Som følge af underudbuddet er logi-stikmarkedet i hele verden kendetegnet ved, at udlejerne alt andet lige har en større forhandlings-kraft end lejerne.

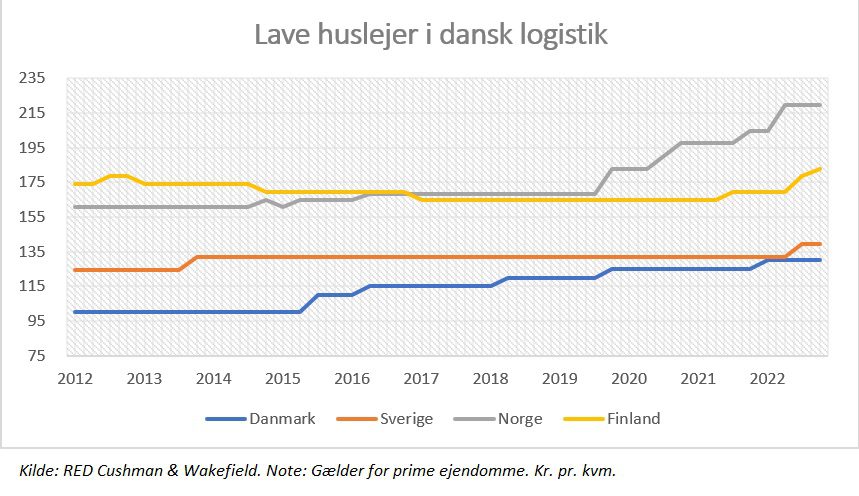

Lejevæksten er endnu udeblevet

I et historisk perspektiv er prime lejeniveauet for logistikejendomme kun steget marginalt. Det er til trods for den stærke lejerefterspørgsel og et begrænset udbud af ejendomme. Dette afspejles også i en analyse foretaget af Cushman & Wakefield, der har fokus på 250 logistikmarkeder i hele verden. Undersøgelsen viser bl.a., at i perioden 2017-2020 var 25 pct. af markederne med nul eller negativ lejevækst, og i yderligere 25 pct. var der mindre end 2,5 pct. lejevækst årligt. Ser man på den gen-nemsnitlige udvikling i Norden, er lejeniveauet siden 2012 alene steget med 0,3-3,6 pct. årligt, og i Danmark er prime lejen gennemsnitligt steget med 3,00 pct. årligt (fra 500 til 650 kr. pr. kvm).

Med udgangspunkt i disse forhold forventes prime lejeniveauet for moderne logistiskejendomme i de kommende år at stige, hvilket gælder særligt for de logistikområder, hvor der er begrænsende udviklingsmuligheder grundet knaphed på byggejord. I Danmark forventes et stigende lejeniveau i Storkøbenhavn og Århus.

Investorerne har indpriset potentiale

Danmark er i forhold til resten af Norden et stærkt logistikknudepunkt, med en effektiv adgang til kontinental-Europa. Vi er kendetegnet ved at have det laveste lejeniveau og det højeste afkastni-veau. Disse underliggende faktorer har være drivkraft til, at danske logistikejendomme har været særdeles attraktive investeringsaktiver. Prime afkastet faldt med 250 basispoint fra 2012 til primo 2022, hvor afkastet var på sit laveste. Herunder så vi i samme periode, at den signifikante afkast-komprimering medførte, at markedsværdien pr. kvm. for prime logistikejendomme steg med næ-sten 150 pct.

Dog har de seneste måneders stigning i investorernes afkastkrav betydet, at den sam-lede værditilvækst er reduceret til ca. 110 pct. Det er en meget interessant rejse, logistikmarkedets investorer har været på. Den er drevet af bå-de globale megatrends og af lokale forhold, og det bliver spændende at følge, i hvilken grad for-ventningerne til efterspørgslen bliver indfriet.