Siden årsskiftet har investorer skullet forholde sig til, at renten stort set kun har bevæget sig opad. Det rammer især investeringer i aktier, obligationer og boligejendomme. I historisk lys er renten dog stadig lav, og investeringer i erhvervsejendomme kan – trods højere rente – stadig være attraktive sammenlignet med andre typer af investering.

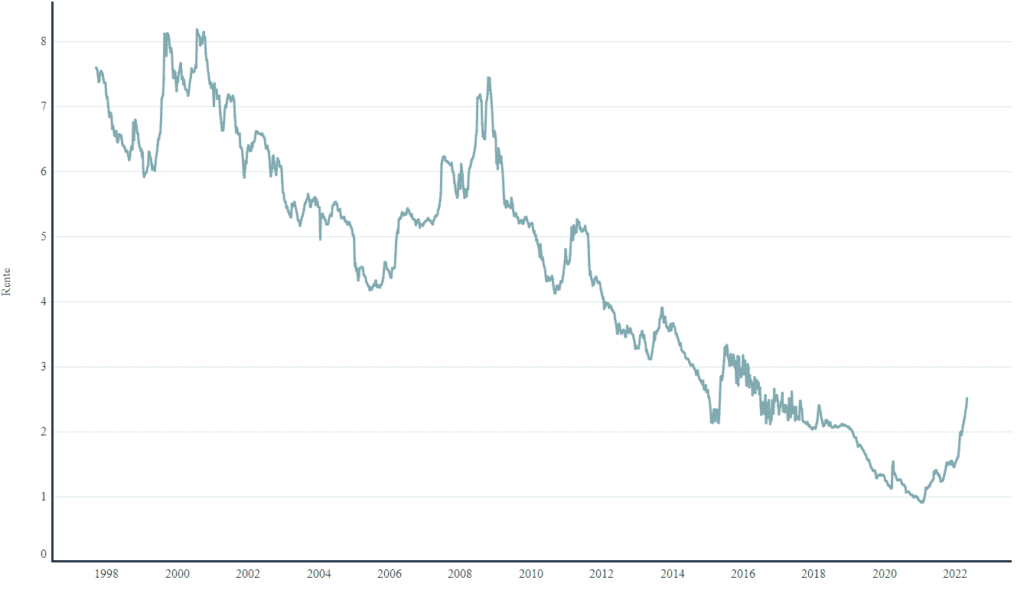

Omkring årsskiftet 2020/21 kulminerede flere års internationalt rentefald, og herhjemme lå den lange rente nogle måneder under én procent – et historisk lavt niveau, som investorer gennem 2021 kunne nyde godt af. Siden indgangen til 2022 er renten imidlertid steget og er i øjeblikket omkring 3,5 procent for 30-årige fastforrentede obligationer. I sidste uge hævede den svenske nationalbank sin ledende rente, og der er udbredte forventninger om, at centralbankerne i USA og eurozonen vil gøre det samme – endda flere gange.

Vigtigt tema for investorer

Årsagerne til den stigende rente og forventninger om renteforhøjelser fra centralbankerne er blandt andre de kraftige prisstigninger og det økonomiske opsving, som er i gang i mange lande – og som kun er blevet bremset en lille smule af krigen i Ukraine. Udviklingen har betydet, at renten på ny udgør et uhyre vigtigt tema for investorer. Og renten har påvirket forskellige former for opsparing eller investering på meget forskellig vis.

Store kursudsving på aktier

Aktier bliver påvirket af mange faktorer, men stigende rente gør ondt på de fleste aktier. Dels skal virksomhederne betale mere for deres lån til investeringer, dels udløser stigende rente usikkerhed på aktiemarkederne, der har været præget af store svingninger i kurserne eller volatilitet. Obligationer opfattes normalt som ret sikre investeringer, men de er blevet ramt af kraftige kursdyk og dermed værditab, fordi renterne på ret kort tid er steget forholdsvis kraftigt. Lige nu give nye investeringer i obligationer et lidt bedre afkast i kraft af den øgede rente, men hvis renten stiger yderligere – sådan som mange vurderer – så venter nye kurstab om hjørnet.

Rente presser boligejendomme

Ejendomsinvesteringer bliver også påvirket af den stigende rente, da køb af ejendomme normalt sker med en kombination af egenkapital og lån. Når lånene bliver dyrere, kan det samlede afkast komme under pres. Det er dog værd at notere, at renten trods stigningerne stadig befinder sig på et niveau, som i historisk perspektiv er særdeles lavt.

Det er samtidig vigtigt at være opmærksom på, at den øgede rente rammer ejendomsinvesteringer forskelligt. Herhjemme har boligejendomme gennem flere år tiltrukket mange investorer – både danske og udenlandske – og det har presset priserne op og afkastet fra ejendommene ned. Det betyder, at forskellen mellem afkastet fra boligejendomme og lånerenten er blevet mindre. Det levede de fleste investorer dog med i 2021, fordi de havde svært ved at finde alternative investeringer. Men med stigende rente kommer merafkastet – forskellen mellem afkastet fra ejendommene og den nu højere lånerente – under hårdt pres. Og det kan gøre investering i boligejendomme mindre attraktiv.

Erhvervsejendomme har plads til øget rente

Det er imidlertid anderledes for erhvervsejendomme. Her er priserne nemlig ikke på samme måde blevet presset op, og derfor er afkastet heller ikke blevet presset tilsvarende ned. Mange erhvervsejendomme – fx kontorer og detaillokaler – vil således stadig kunne give et attraktivt afkast trods den højere rente.

Desuden beskytter eksempelvis detailejendomme investorernes formue mod at blive udhulet af inflation, fordi lejen årligt bliver reguleret med stigningen i forbrugerpriserne. En anden ”sidegevinst” er, at mens aktiemarkedet kan være ustabilt på grund af den øgede nervøsitet, udløst af stigende rente – eller blot udsigten til øget rente – ja, så er ejendomsmarkedet typisk mere stabilt. Det skyldes, at ejendomme i højere grad bliver opfattet som aktiver, der bevarer eller forøger værdien på langt sigt.

Kilde: FinansDanmark