Forestil dig, at du går en tur i Københavns centrum. Du begynder på Rådhuspladsen, og derfra går du hele vejen ned ad Strøget. Ved Kgs. Nytorv drejer du til venstre og fortsætter til krydset ved Nørreport. Herfra til venstre mod Søpavillonen, og ca. derfra tilbage til Rådhuspladsen.

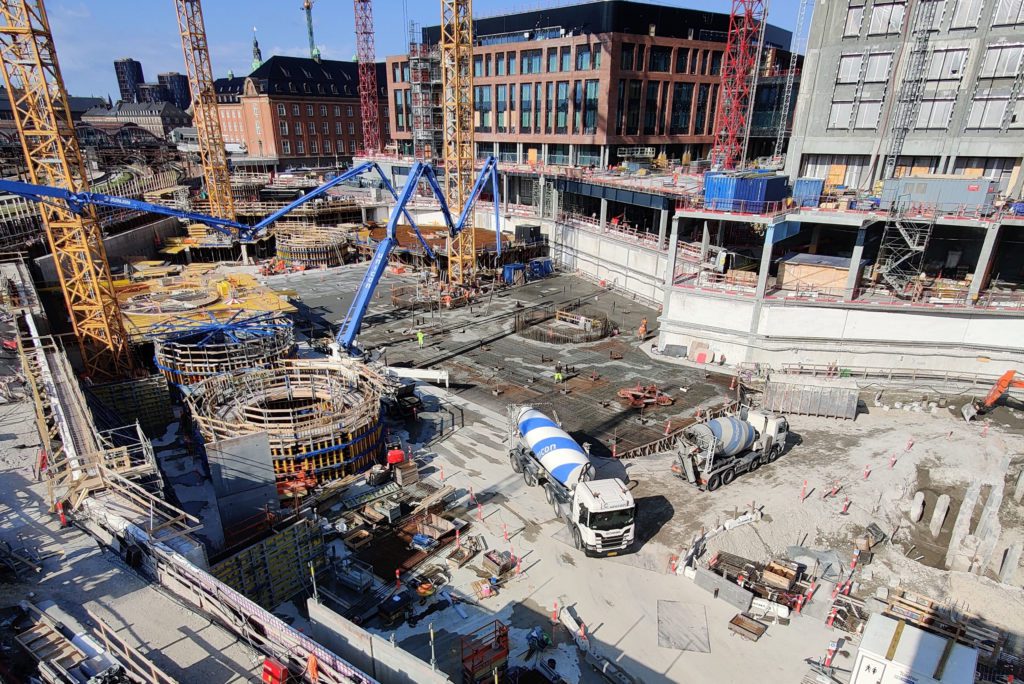

Nu har du gået ca. 4 km, og det areal, der ligger inden for din rute, er på ca. en kvadratkilometer. Alt dette for at illustrere størrelsen af det kontorbyggeri, der er planlagt i København over de kommende seks år. Det er RED Cushman & Wakefield, der i sit efterårsmagasin har talt det sammen til 1 mio. kvm., eller altså en kvadratkilometer. Det er en forøgelse af det nuværende etageareal i Københavns og Frederiksbergs kommuner på 20 pct. RED stiller selv spørgsmålet, om efterspørgslen kan følge med denne markante pipeline af byggerier. Det svarer man ikke direkte på, men mægler- og analysefirmaet ser ikke noget markedskollaps forude: Dels kan det meste af byggeriet udsættes eller aflyses, hvis situationen skulle ændre sig, og dels er der en del gamle og utidssvarende kontorer, der kan omdannes til boliger eller hoteller, hvis virksomhederne hellere vil bo i nybyggeri.

Bygger i randområderne

Men netop den sidste eventualitet viser, hvor stor forandringen kan blive for det københavnske ejendomsmarked – og for københavnske

kontormarked. Størstedelen af de mange, nye kvadratmeter skal opføres i kommunens randområder. Den største klump kommer til at ligge i Nordhavn, hvor det f.eks. allerede er besluttet, at Nykredit og AP Pension bliver naboer i et nybyggeri. I de mere centrale dele af byen er der tre store klumper: Den største er Dansk Banks igangværende byggeri på postgrunden, men dertil kommer byggerier i Carlsberg Byen og Jernbanebyen.

Inde i København K skal der stort set ikke bygges nye kontorer. Det er tværtimod her – groft sagt på det areal, du gik rundt om før – at eksisterende kontorer måske skal ombygges til boliger. Her vil man altså komme til at forøge indbyggertallet i et område, hvor befolkningstæthed i forhold giver anledning til gnidninger, f.eks. omkring støj i nattelivet.

Få vurderinger

Men det hele afhænger altså af, at der virkelig vil være efterspørgsel efter det store, nybyggede kontorareal. I den forbindelse må man studse over, at Realkredit Danmark i sin temperaturmåling på ejendomsmarkedet for tredje kvartal ser et svagt negativt signal fra netop kontorsegmentet. Det er baseret på, at realkreditinstituttet i kvartalet gennemførte usædvanligt få vurderinger af kontorejendomme i København, hvormed de gennemsnitligt lavere prissatte kontorejendomme i resten af landet kom til at vægte forholdsvis tungt.

Det er som sagt tal for et enkelt kvartal, og der kan være tale om et tilfældigt udsving. Realkredit Danmark hæfter sig også ved, at det svagt negative signal ikke umiddelbart harmonerer med andre ting, man kan observere, f.eks. den stigende beskæftigelse. Men man vil erindre sig, at det ikke er nogen selvfølge, at det københavnske kontormarked klarer sig specielt godt, i hvert fald ikke i forhold til andre segmenter på ejendomsmarkedet. Det var langsomt til at rejse sig efter finanskrisen, mens især markedet for boligudlejningsejendomme buldrede derudaf.

Vækstvirksomheder søger kontorer

Nu er finanskrisen ikke længere det primære pejlemærke. Den position har coronakrisen overtaget, og nu er det store spørgsmål for kontorejendommes vedkommende, om der vil være behov for færre af dem, fordi folk i højere grad arbejder hjemme. Et sådant mønster ser man dog ikke meget til for tiden, fortæller Anders Krogh, partner og ansvarlig for kontorudlejningsafdelingen i RED. Han ser ikke nogen negative signaler, i hvert fald ikke på interessen fra potentielle lejere.

”Overordnet for hele økonomien er der virkelig gang i hjulene, og det, kan vi mærke, smitter af på virksomhederne. Der er rigtig høj efterspørgsel efter kontorer mange steder, og i mange tilfælde kigger dem, vi er ude med, efter yderligere kvadratmeter. Det er virksomheder, der vokser. Derimod er det sjældent virksomheder, der på baggrund af corona overvejer at skære ned i antallet af kvadratmeter,” siger Anders Krogh.

”Det er dog lidt todelt, og det er ikke alle steder, efterspørgslen er stor. Det er i høj grad vækstvirksomheder og virksomheder med mange unge ansatte, der vil gøre noget for at lokke dem tilbage til kontoret, der er i markedet. Desuden er efterspørgslen meget centreret om København K, brokvartererne og havneområderne, hvorimod efterspørgslen lige nu er faldende i f.eks. Ørestad,” uddyber han.

REALKREDIT DANMARK: Butikssegmentet overraskede positivt i tredje kvartal

Mens signalet for kontorejendomme i Realkredit Danmarks temperaturmåling faldt fra positivt til svagt negativt i tredje kvartal – altså fra bedste til næstdårligste signal – holdt de to andre segmenter anderledes god stand. Også de stod på positiv i andet kvartal og er kun faldet et nøk til svagt positivt i tredje kvartal.

Det er især gode nyheder for retail-segmentet, som, ud over at have været hårdt ramt af corona, også lider under den strukturforandring, der følger af den voksende nethandel. Netop i andet kvartal havde butikkerne et rygstød af genåbningen efter vinterens corona-restriktioner, og det er også i det lys, man skal se den positive score i tredje kvartal, fremhæver Mark Gibson, chefanalytiker i Realkredit Danmark.

”Ved genåbningen gik aktiviteten voldsomt op i de fysiske butikker, og pengene væltede ind. Vi sammenligner hele tiden med forrige kvartal, og dét var altså svært at slå denne gang. Så alene det, at der er et positivt signal, er for mig at se rigtigt godt,” siger han.

For ejere af butiksejendomme må det være en stor lettelse at konstatere, at butikkerne har været i stand til at omsætte forbrugernes købelyst til stærke forbedringer i de underliggende, strukturelle nøgletal. Således er restanceprocenten – altså andel af forfaldne huslejer, der ikke er betalt – næsten tilbage på niveauet fra før coronakrisen. Næsten endnu mere opsigtsvækkende er det, at antallet af konkurser blandt aktive retail-virksomheder faldt til det laveste niveau siden finanskrisen.